11月28日,日本电子巨头松下正式宣布:自2026年2月1日起,将对30至40款主流钽电容型号提价15%至30%。

这一消息迅速在电子元器件行业引发关注,不仅印证了市场对被动元件价格上行的预期,或许也意味着全球钽电容供应紧张。

事实上,松下并非个例。

10月,全球钽电容龙头、国巨集团旗下基美(KEMET)就已率先启动第二轮调价,涨幅高达20%–30%,并于11月1日生效。

与6月首轮仅面向代理商的小范围调整不同,此轮覆盖范围扩展至所有直销客户,显示出厂商对持续成本压力和强劲终端需求的双重应对。

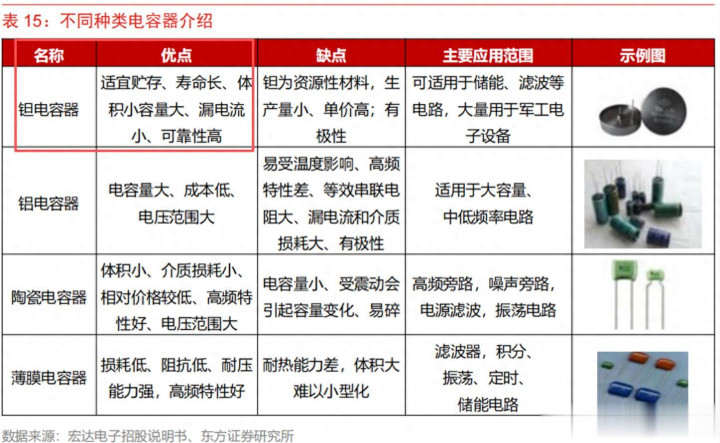

什么是钽电容

钽电容就是高容量密度、低漏电流、优异温度稳定性及长寿命,成为高端电源管理中的关键元件。

在传统服务器中,它已是重要角色。

而在AI服务器中,其作用更加突出,单台AI服务器所需钽电容数量可达传统机型的2至8倍,搭载NVIDIA GB200平台的顶级系统甚至超过10倍。

单台AI服务器所需钽电容数量可达传统机型的2至8倍,搭载NVIDIA GB200平台的顶级系统甚至超过10倍。

国巨此前披露,其AI相关产品的订单出货比(B/B值)已达1.2–1.3,远高于整体平均水平,足见需求之旺盛。

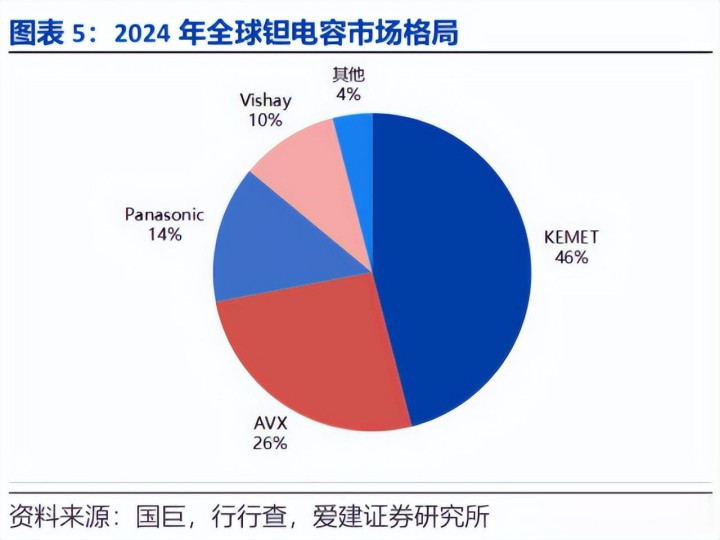

钽电容市场高度集中

参考行业预测数据,钽电容行业的美国企业KEMET、AVX与Vishay合计占据近七成份额,松下则稳居第二梯队,市占率约10%。

这种行业结构,使得头部厂商在面对原材料、制造成本上升或产能瓶颈时,相对比较容易形成高度协同的价格模式。

松下此次跟进涨价(国巨),或许就是这一逻辑的体现。

需求增加之下,供给如何?

从基本面出发,钽电容供给端相对难以同步提速。

全球约42%的钽矿产自刚果(金),该国东部近期局势相对紧张,令本就脆弱的原材料供应链雪上加霜。

加之钽电容制造工艺复杂、交期普遍长达数月,行业扩产意愿又受制于高资本投入与技术门槛,导致供需缺口可能短期内难有缓解。

参考业内数据,目前市场普遍认为,若原材料供应和产能释放无法在2025年底前显著改善,2026年或将迎来新一轮全行业涨价潮。

值得注意的是,国内企业在高可靠性钽电容领域已具备一定技术积累。

如今,面对AI服务器带来的高端民用市场扩容,凭借性价比优势、快速响应能力及本地化服务,国产厂商正迎来国产化机遇。

基于此,梳理钽电容产业链上下游公司,供大家参考。

特别声明:以下内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

东方钽业

国内钽铌行业“资源+技术”双龙头之一,全球三大电容级钽粉供应商之一,市占率约30%。

高纯钽粉技术达国际先进水平,自供并批量出口,与全球主流钽电容制造商深度合作。

振华科技

A股特种电容市占率领先,电子核心供应商,产品广泛应用于航天、航空等领域。

其高可靠片式钽电容已获宇航级A级认证。

宏达电子

特种钽电容市占率领先,钽电容营收占比高达48.4%。

拥有七条高可靠贯标生产线,高分子片式钽电容实现进口替代,在5G和工控领域快速放量。

火炬电子

以MLCC为主,同步拓展钽电容业务。

依托陶瓷电容的军工资质和客户基础,“火炬牌”钽电容加速导入销售体系。

顺络电子

布局钽电容超十年,已开发新型结构产品,覆盖通信、消费电子及汽车电子等领域。

从23年开始,积极拓展海外大客户。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~

赢金配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯